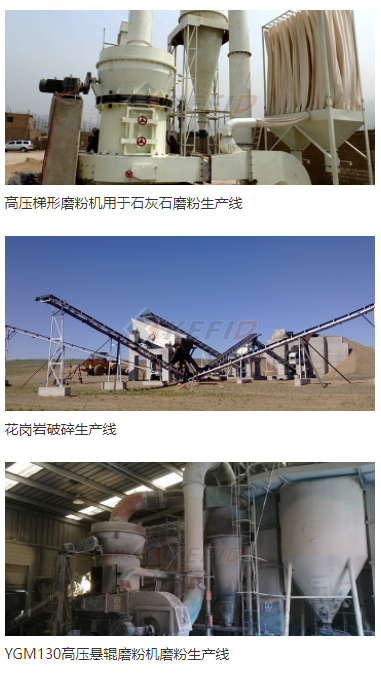

产品简介

9月1日起,砂石资源税调整《中华人民共和国资源税法 2020年9月4日砂石原矿或者选矿按照1%5%或者每吨(或者每立方米)015元税率征收; 砂石矿可以选择实行从价计征或者从量计征。 从衰竭期矿山开采的矿产品,减征百分之三十资源税; 纳税人开采共伴生矿、低品位矿、尾矿的,省、自治区、直辖市可以决定免征或者减征资源税。性能特点

2020年9月4日砂石原矿或者选矿按照1%5%或者每吨(或者每立方米)015元税率征收; 砂石矿可以选择实行从价计征或者从量计征。 从衰竭期矿山开采的矿产品,减征百分之三十资源税; 纳税人开采共伴生矿、低品位矿、尾矿的,省、自治区、直辖市可以决定免征或者减征资源税。 原文: 中华人民共和国资源税法 (2019年8月26日第十三届全国人民代表2020年9月16日砂石料属于非金属矿产,建筑施工企业施工过程中,涉及到自产自用砂石料应该按照规定缴纳资源税。 企业自用应税产品行为而无销售额的,主管税务机关可以按下列方法和顺序确定其应税产品销售额: (一)按纳税人最近时期同类产品的平均销售价格确定。 (二)按其他纳税人最近时期同类产品的平均销售价格确定。 (三)按后续加工非应税产品销新资源税法下,纳税人自产自用砂石料是否缴纳资源税? 知乎

2022年8月5日砂石资源税计税依据:实行从量定额征收资源税的,根据应税产品的课税数量和规定的单位税额计算应纳税额,具体计算公式为:应纳税额=课税数量*单位税额。代扣代缴应纳税额=收购未税矿产品的数量*适用的单位税额。2019年8月30日 10:00 摘要 8月26日,新华社发布《中华人民共和国资源税法》(以下简称《资源税法》)全文,《资源税法》规定: 砂石原矿或者选矿按照1%5%或者每吨(或者每立方米)015元税率征收; 砂石矿可以选择实行从价计征或者从量计征。 从衰竭期矿山开采的矿产品,减征百分之三十资源税; 纳税人开采共伴生矿、低品位矿、尾矿砂石资源税:1%5%或每吨(或每方)015元——《中华

2020年9月15日广西壮族自治区 砂石实行 从价计征 。 石灰岩属于自用和连续加工成非资源税应税 产品 情形的,实行从量计征;属于其他情形的,实行从价计征。 税率: 砂石原矿适用税率3%,选矿适用税率25%; 石灰岩对自动和连续加工成非应税 产品 实行从量计征25元/吨;其他情形从价计征6%。 花岗岩、辉绿岩原矿适用税率5%,选矿适用税率4%; 凝2020年7月15日《资源税法》的出台,砂石资源税改革迎来重大变革,砂石资源税征收将有法可依,相关规定将对我国砂石矿山开采成本变化产生“决定性”影响,我国砂石资源税或将迎来普遍上涨! 1本表为资源税纳税申报表主表重磅!砂石资源如何征税?国家税务总局征集所有砂石人意见

2018年8月21日实行从量定额征收资源税的,根据应税产品的课税数量和规定的单位税额计算应纳税额,具体计算公式为: 应纳税额=课税数量*单位税额; 代扣代缴应纳税额=收购未税矿产品的数量*适用的单位税额。 具体核定问一下当地税局,或者拨打12366 答2018年12月24日2017年11月21日,财政部、税务总局会同有关部门起草了《中华人民共和国资源税法(征求意见稿)》,征收资源税的标准进行了规定: 对砂石(天然砂、卵石、机制砂石)征收1%5%或者1元10元/立方米资源税;对于从衰竭期矿山开采的矿产品,减重磅 | 全国砂石资源税怎么交?收多少?——资源税法(草案

2021年3月21日综上,贵司开 采 的砂 石 属 于 资源 税 的 应税 产 品 , 且根 据 规 定 ,开 采 的 应 税砂 石 自 用 的, 应 该 缴纳资源税;如果上述砂石用于连续生产应税产品的,则不需要缴纳资源税。 相关规定: 《中华人民共和国资源税法》 第五条 纳税人开采或者生产应税产品自用的,应当依照本法规定缴纳资源税;但是,自用于连续生产应税产品的,不缴2019年8月28日这标志着,砂石资源税改革迎来重大变革,砂石资源税征收将有法可依,相关规定将对我国砂石矿山开采成本变化产生“决定性”影响。 主要内容如下: 1、砂石原矿或者选矿按照 1%5% 或者每吨(或者每立方米) 015元 税率征收。资源税法通过!砂石资源税:1%5%或每吨(或每方)015

2020年9月4日砂石原矿或者选矿按照1%5%或者每吨(或者每立方米)015元税率征收; 砂石矿可以选择实行从价计征或者从量计征。 从衰竭期矿山开采的矿产品,减征百分之三十资源税; 纳税人开采共伴生矿、低品位矿、尾矿的,省、自治区、直辖市可以决定免征或者减征资源税。 原文: 中华人民共和国资源税法 (2019年8月26日第十三届全国人民代表2020年9月16日砂石料属于非金属矿产,建筑施工企业施工过程中,涉及到自产自用砂石料应该按照规定缴纳资源税。 企业自用应税产品行为而无销售额的,主管税务机关可以按下列方法和顺序确定其应税产品销售额: (一)按纳税人最近时期同类产品的平均销售价格确定。 (二)按其他纳税人最近时期同类产品的平均销售价格确定。 (三)按后续加工非应税产品销新资源税法下,纳税人自产自用砂石料是否缴纳资源税? 知乎

2022年8月5日砂石资源税计税依据:实行从量定额征收资源税的,根据应税产品的课税数量和规定的单位税额计算应纳税额,具体计算公式为:应纳税额=课税数量*单位税额。代扣代缴应纳税额=收购未税矿产品的数量*适用的单位税额。2019年8月30日 10:00 摘要 8月26日,新华社发布《中华人民共和国资源税法》(以下简称《资源税法》)全文,《资源税法》规定: 砂石原矿或者选矿按照1%5%或者每吨(或者每立方米)015元税率征收; 砂石矿可以选择实行从价计征或者从量计征。 从衰竭期矿山开采的矿产品,减征百分之三十资源税; 纳税人开采共伴生矿、低品位矿、尾矿砂石资源税:1%5%或每吨(或每方)015元——《中华

2020年9月15日广西壮族自治区 砂石实行 从价计征 。 石灰岩属于自用和连续加工成非资源税应税 产品 情形的,实行从量计征;属于其他情形的,实行从价计征。 税率: 砂石原矿适用税率3%,选矿适用税率25%; 石灰岩对自动和连续加工成非应税 产品 实行从量计征25元/吨;其他情形从价计征6%。 花岗岩、辉绿岩原矿适用税率5%,选矿适用税率4%; 凝2020年7月15日《资源税法》的出台,砂石资源税改革迎来重大变革,砂石资源税征收将有法可依,相关规定将对我国砂石矿山开采成本变化产生“决定性”影响,我国砂石资源税或将迎来普遍上涨! 1本表为资源税纳税申报表主表重磅!砂石资源如何征税?国家税务总局征集所有砂石人意见

2018年8月21日实行从量定额征收资源税的,根据应税产品的课税数量和规定的单位税额计算应纳税额,具体计算公式为: 应纳税额=课税数量*单位税额; 代扣代缴应纳税额=收购未税矿产品的数量*适用的单位税额。 具体核定问一下当地税局,或者拨打12366 答2018年12月24日2017年11月21日,财政部、税务总局会同有关部门起草了《中华人民共和国资源税法(征求意见稿)》,征收资源税的标准进行了规定: 对砂石(天然砂、卵石、机制砂石)征收1%5%或者1元10元/立方米资源税;对于从衰竭期矿山开采的矿产品,减重磅 | 全国砂石资源税怎么交?收多少?——资源税法(草案

2021年3月21日综上,贵司开 采 的砂 石 属 于 资源 税 的 应税 产 品 , 且根 据 规 定 ,开 采 的 应 税砂 石 自 用 的, 应 该 缴纳资源税;如果上述砂石用于连续生产应税产品的,则不需要缴纳资源税。 相关规定: 《中华人民共和国资源税法》 第五条 纳税人开采或者生产应税产品自用的,应当依照本法规定缴纳资源税;但是,自用于连续生产应税产品的,不缴2019年8月28日这标志着,砂石资源税改革迎来重大变革,砂石资源税征收将有法可依,相关规定将对我国砂石矿山开采成本变化产生“决定性”影响。 主要内容如下: 1、砂石原矿或者选矿按照 1%5% 或者每吨(或者每立方米) 015元 税率征收。资源税法通过!砂石资源税:1%5%或每吨(或每方)015

2020年9月4日砂石原矿或者选矿按照1%5%或者每吨(或者每立方米)015元税率征收; 砂石矿可以选择实行从价计征或者从量计征。 从衰竭期矿山开采的矿产品,减征百分之三十资源税; 纳税人开采共伴生矿、低品位矿、尾矿的,省、自治区、直辖市可以决定免征或者减征资源税。 原文: 中华人民共和国资源税法 (2019年8月26日第十三届全国人民代表2020年9月16日砂石料属于非金属矿产,建筑施工企业施工过程中,涉及到自产自用砂石料应该按照规定缴纳资源税。 企业自用应税产品行为而无销售额的,主管税务机关可以按下列方法和顺序确定其应税产品销售额: (一)按纳税人最近时期同类产品的平均销售价格确定。 (二)按其他纳税人最近时期同类产品的平均销售价格确定。 (三)按后续加工非应税产品销新资源税法下,纳税人自产自用砂石料是否缴纳资源税? 知乎

2022年8月5日砂石资源税计税依据:实行从量定额征收资源税的,根据应税产品的课税数量和规定的单位税额计算应纳税额,具体计算公式为:应纳税额=课税数量*单位税额。代扣代缴应纳税额=收购未税矿产品的数量*适用的单位税额。2019年8月30日 10:00 摘要 8月26日,新华社发布《中华人民共和国资源税法》(以下简称《资源税法》)全文,《资源税法》规定: 砂石原矿或者选矿按照1%5%或者每吨(或者每立方米)015元税率征收; 砂石矿可以选择实行从价计征或者从量计征。 从衰竭期矿山开采的矿产品,减征百分之三十资源税; 纳税人开采共伴生矿、低品位矿、尾矿砂石资源税:1%5%或每吨(或每方)015元——《中华

2020年9月15日广西壮族自治区 砂石实行 从价计征 。 石灰岩属于自用和连续加工成非资源税应税 产品 情形的,实行从量计征;属于其他情形的,实行从价计征。 税率: 砂石原矿适用税率3%,选矿适用税率25%; 石灰岩对自动和连续加工成非应税 产品 实行从量计征25元/吨;其他情形从价计征6%。 花岗岩、辉绿岩原矿适用税率5%,选矿适用税率4%; 凝2020年7月15日《资源税法》的出台,砂石资源税改革迎来重大变革,砂石资源税征收将有法可依,相关规定将对我国砂石矿山开采成本变化产生“决定性”影响,我国砂石资源税或将迎来普遍上涨! 1本表为资源税纳税申报表主表重磅!砂石资源如何征税?国家税务总局征集所有砂石人意见

2018年8月21日实行从量定额征收资源税的,根据应税产品的课税数量和规定的单位税额计算应纳税额,具体计算公式为: 应纳税额=课税数量*单位税额; 代扣代缴应纳税额=收购未税矿产品的数量*适用的单位税额。 具体核定问一下当地税局,或者拨打12366 答2018年12月24日2017年11月21日,财政部、税务总局会同有关部门起草了《中华人民共和国资源税法(征求意见稿)》,征收资源税的标准进行了规定: 对砂石(天然砂、卵石、机制砂石)征收1%5%或者1元10元/立方米资源税;对于从衰竭期矿山开采的矿产品,减重磅 | 全国砂石资源税怎么交?收多少?——资源税法(草案

2021年3月21日综上,贵司开 采 的砂 石 属 于 资源 税 的 应税 产 品 , 且根 据 规 定 ,开 采 的 应 税砂 石 自 用 的, 应 该 缴纳资源税;如果上述砂石用于连续生产应税产品的,则不需要缴纳资源税。 相关规定: 《中华人民共和国资源税法》 第五条 纳税人开采或者生产应税产品自用的,应当依照本法规定缴纳资源税;但是,自用于连续生产应税产品的,不缴2019年8月28日这标志着,砂石资源税改革迎来重大变革,砂石资源税征收将有法可依,相关规定将对我国砂石矿山开采成本变化产生“决定性”影响。 主要内容如下: 1、砂石原矿或者选矿按照 1%5% 或者每吨(或者每立方米) 015元 税率征收。资源税法通过!砂石资源税:1%5%或每吨(或每方)015

在线留言